L’ascesa di un partito come Alternative für Deutschland – un partito che recupera senza pudore retoriche di retaggio hitleriano – in un paese con la storia della Germania lascia a dire poco sgomenti. Tuttavia le spiegazioni di questo fenomeno che si concentrano solo su moventi come il rigetto dei grandi flussi migratori dell’ultimo decennio, o l’impatto emotivo di isolati fatti di cronaca, faticano a spiegare il motivo per cui i maggiore progressi alle urne di AfD si siano verificati in Länder dove i fenomeni in questione sono in proporzione meno impattanti che altrove.

Non bisogna mai dimenticare che, alle sue origini, AfD non nasce come partito di populisti xenofobi ma dall’iniziativa di un pugno di economisti euroscettici. E dunque l’economia è sempre un punto di partenza importante per comprendere la sua natura e le forze dietro la sua ascesa (lo stesso peraltro si potrebbe dire del nazionalsocialismo di un secolo fa).

It’s the economy, stupid

E l’economia oggi racconta che, dopo decenni di performance straordinarie, la Germania ha vissuto, nel 2024, il secondo anno consecutivo di recessione, il suo sistema è alle prese con “problemi di natura strutturale” (parole di Joachim Nagel, Presidente della Deutsche Bundesbank) e con un modello industriale che appare improvvisamente inadeguato al contesto del mondo conflittuale e instabile degli anni Venti.

Negli ultimi trent’anni la Germania aveva dopotutto costruito l’infrastruttura della sua crescita su una serie di presupposti che sono rapidamente evaporati nell’ultimo lustro.

Il primo: la stabilità valutaria e l’austerità fiscale, tratti tipici del capitalismo renano, sono stati spazzati via dall’inflazione e dalle necessità di spesa connesse alle conseguenze della pandemia. Ciò ha inasprito il conflitto politico (e addirittura giuridico) intorno al debito pubblico e ha portato a una immediata stretta dei cordoni della borsa dello Stato, proprio nel momento in cui la Germania avrebbe in realtà bisogno di investimenti a sostegno del suo comparto industriale.

Il secondo paletto venuto meno è ovviamente quello dell’energia. Per decenni, la Germania ha beneficiato di una fornitura energetica stabile e relativamente economica, in larga parte garantita dal gas russo. Questo elemento ha rappresentato un pilastro fondamentale per l’industria tedesca, che ha potuto prosperare grazie a costi energetici contenuti e a una filiera produttiva ben oliata. L’invasione russa dell’Ucraina ha mandato in frantumi questa certezza, imponendo a Berlino una rapidissima diversificazione delle proprie fonti di approvvigionamento, con costi enormi per imprese e cittadini. Il passaggio a fornitori alternativi di gas liquefatto, spesso molto più costoso, e il tentativo di accelerare la transizione verso le rinnovabili hanno generato non solo un aumento dei costi di produzione, ma anche una diffusa percezione di instabilità e precarietà economica.

Gli Stati Uniti hanno spinto gli “alleati” europei a ridurre la loro dipendenza da Pechino: questo ha posto la Germania di fronte a un dilemma drammatico.

La crisi energetica ha avuto effetti a cascata su un altro fattore essenziale per la crescita tedesca: il suo modello industriale, fortemente dipendente dalle catene di fornitura globali. La Germania è stata, per lungo tempo, la grande potenza industriale d’Europa, grazie a una sinergia ben calibrata tra produzione interna e approvvigionamento dall’estero. La Cina ha giocato un ruolo chiave in questo sistema, fornendo materie prime essenziali, componenti industriali e, soprattutto, un vasto mercato per l’export tedesco.

Tuttavia, la crescente conflittualità geopolitica tra Washington e Pechino ha messo sotto pressione questa relazione. Gli Stati Uniti hanno intensificato la loro strategia di contenimento della Cina, spingendo gli “alleati” europei a ridurre la loro dipendenza da Pechino. Questo ha posto la Germania di fronte a un dilemma drammatico: da un lato, la necessità di allinearsi con i partner atlantici per motivi strategici e di sicurezza; dall’altro, la dipendenza vitale dell’industria tedesca dalle importazioni cinesi e dal mercato cinese.

Un distacco netto dalla Cina rischierebbe infatti di compromettere gravemente la competitività dell’industria tedesca, che per decenni ha costruito la propria competitività proprio sulla complementarità con la manifattura cinese. La Germania si trova quindi in una posizione di equilibrio precario, costretta a rivedere i principi di base del proprio successo industriale senza poter contare su alternative altrettanto vantaggiose nel breve termine.

L’industria automobilistica

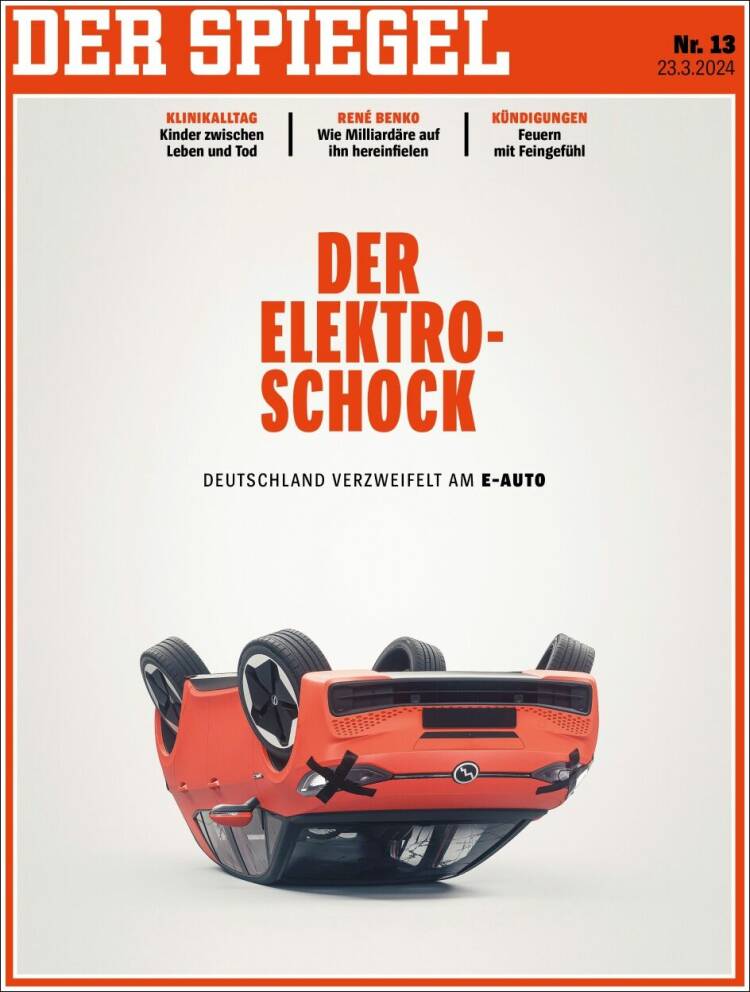

A pagare il prezzo più alto di questa crisi e della conseguente riconfigurazione delle catene del valore globali è stata l’industria automobilistica, il fiore all’occhiello del modello economico renano. Per decenni, le grandi case automobilistiche tedesche hanno prosperato grazie a una combinazione di innovazione tecnologica, manodopera qualificata e accesso privilegiato ai mercati globali, nel contesto di una politica economica che ha fatto di tutto per sostenere l’export.

Oggi, però, questo equilibrio si è spezzato. Da un lato, l’aumento dei costi energetici e delle materie prime ha eroso i margini di profitto, dall’altro le ambiguità nelle relazioni con la Cina (da cui l’auto tedesco dipende tanto per numero di vendite quanto per ragioni di produzione) stanno minacciando il primato tedesco in uno dei settori chiave per la prosperità tedesca fin dal secondo dopoguerra.

Il declino di un’industria così centrale per l’economia tedesca ha avuto ripercussioni pesanti sulla percezione collettiva dell’andamento del paese.

In particolare, Volkswagen – il più grande produttore automobilistico del paese – sta affrontando difficoltà significative. La transizione verso l’elettrico, accelerata dalle normative europee sulle emissioni, ha imposto ingenti investimenti in nuove tecnologie, mentre la concorrenza di nuovi marchi (cinesi) in ascesa ha messo sotto pressione la redditività dell’azienda. Inoltre, il rallentamento della domanda globale, unito alle problematiche legate alle catene di fornitura e all’aumento dei costi di produzione, ha portato a un calo dei profitti e a tagli nelle previsioni di crescita.

Il declino di un’industria così centrale per l’economia tedesca ha avuto ripercussioni pesanti sull’occupazione, sulla stabilità sociale e, soprattutto, sulla percezione collettiva dell’andamento del paese.

– Ph. Hendrik Schmidt/dpa (Hendrik Schmidt/picture alliance via Getty Images)

A ciò si deve aggiungere che la stessa Cina ha ormai consolidato il proprio ruolo di leader nella manifattura avanzata ed è quindi diventata un potente competitor per le industrie tedesche, soprattutto sui mercati emergenti, mentre le politiche di re-industrializzazione avviate dagli USA, con una sorprendente continuità nel corso del Trump – Biden – Trump, stanno drenando capitali e investimenti oltre l’Atlantico.

Queste trasformazioni hanno avuto conseguenze tangibili per la popolazione: il rallentamento dell’economia ha significato minori opportunità di lavoro, una crescita più contenuta dei salari e un senso diffuso di precarietà. Se a ciò si somma l’aumento del costo della vita – un effetto diretto della crisi energetica e dell’inflazione post-covid – il quadro diventa chiaro: molti cittadini, in particolare nelle regioni orientali già colpite dalla deindustrializzazione seguita alla riunificazione, hanno iniziato a percepire un declino nel loro benessere materiale.

A rendere ancora più instabile il quadro, c’è poi il declino dell’influenza politica dei grandi partiti tradizionali. Se in passato la CDU e la SPD riuscivano a intercettare e canalizzare il malcontento, oggi la loro capacità di offrire risposte convincenti, o anche solo un senso di rappresentanza, si è fortemente erosa.

Alternative für Deutschland e la posta in gioco del prossimo voto

È in questo contesto che AfD ha saputo capitalizzare il malcontento, presentandosi come l’unica forza politica in grado di opporsi a un establishment percepito come responsabile della crisi. Schierando un mix di malcontento socio-culturale ed economico, il partito ha intercettato la frustrazione popolare con una narrazione che attribuisce le difficoltà alle politiche “globaliste” di Berlino e Bruxelles, evocando un ritorno a un nazionalismo che promette di proteggere l’industria tedesca e i posti di lavoro. La capacità di AfD di sfruttare questa crisi economica come leva per rafforzare il proprio consenso dimostra come la sua ascesa non possa essere compresa senza tenere conto del mutamento delle congiunture economiche globali.

La posta in gioco in queste elezioni non potrebbe essere più elevata. La Germania si trova a un bivio economico e politico senza precedenti dalla riunificazione. L’erosione del consenso verso i partiti tradizionali riflette un malcontento profondo, in parte alimentato dalla percezione di una classe dirigente incapace di rispondere alle sfide contemporanee e supina a logiche distanti dai problemi della “gente”.

Questa dinamica è particolarmente evidente nei Länder orientali, dove AfD ha registrato i suoi risultati migliori. In regioni come la Sassonia, la Turingia e il Brandeburgo, l’eredità della deindustrializzazione post-riunificazione si somma oggi agli effetti della crisi energetica e della trasformazione industriale, generando un terreno fertile per il populismo di destra. Qui, la narrazione di AfD, che dipinge l’UE e il governo federale come agenti di un declino economico imposto dall’esterno, trova un’eco particolarmente forte.

Un’ulteriore frammentazione del panorama politico e una crescita della destra radicale che potrebbe ridefinire a lungo gli equilibri del paese più influente d’Europa.

L’elemento decisivo, e su cui è lecito nutrire un certo scetticismo, sarà quindi la capacità delle forze politiche tradizionali di offrire una risposta credibile alle sfide economiche e sociali delle parti più sofferenti del paese. La Germania ha bisogno di una nuova strategia industriale, capace di coniugare la transizione ecologica con la competitività internazionale. Il settore manifatturiero, in particolare l’industria automobilistica, necessita di investimenti e innovazione per mantenere la sua posizione globale. Al tempo stesso, il governo dovrà affrontare il nodo del rigore fiscale, trovando un equilibrio tra la necessità di ridurre il debito pubblico e il bisogno urgente di stimoli economici.

Se queste questioni non troveranno risposte convincenti, il rischio è che il voto del 2025 segni un punto di svolta nella politica tedesca, con un’ulteriore frammentazione del panorama politico e una crescita della destra radicale che potrebbe ridefinire a lungo gli equilibri del paese più influente d’Europa.